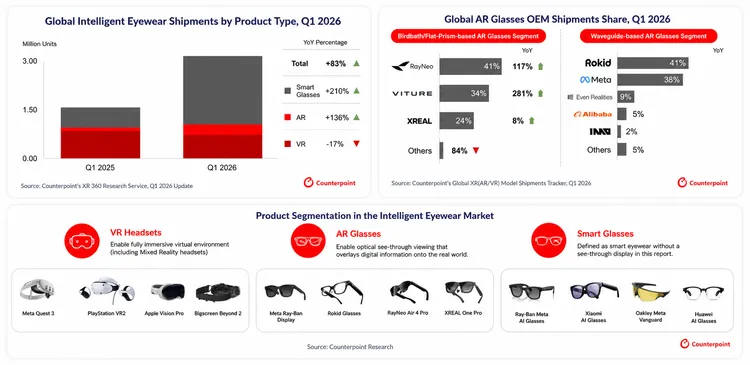

Counterpoint指出,2026年第1季AR眼鏡出貨量年增136%,無顯示器的智慧眼鏡更大增210%,成為帶動整體市場成長的兩大主力。其中,採用Birdbath/Flat Prism光學架構的AR眼鏡仍由RayNeo、VITURE與XREAL主導;RayNeo以41%市占居冠,VITURE則年增281%、市占達34%,成為本季黑馬。

至於波導式AR眼鏡市場,隨著更多品牌導入AI功能與透視顯示技術,競爭也逐漸升溫。Rokid憑藉海外拓展與線下通路布局拿下全球第一,Meta則以38%市占居次,但受限於Meta Ray-Ban Display關鍵零組件良率與美國市場供貨限制,成長動能仍受壓抑。

在沒有顯示螢幕智慧眼鏡方面,Meta仍是全球霸主,2026年第1季市占率接近84%,高於前一季的82%。Counterpoint指出,美國仍是全球最大智慧眼鏡市場,目前尚未出現足以挑戰Meta規模、生態系與品牌力的競爭者,市場預期要等Google、三星等Android XR陣營,以及Apple進場後,競爭才可能明顯升溫。

不過,中國與印度等區域市場已開始形成在地生態系。中國市場由小米、米家與阿里巴巴等品牌帶動,印度則有Fire-Boltt、Lenskart旗下Phonic等在地品牌取得一定位置。Counterpoint分析,這些區域品牌能突圍,關鍵在於更貼近當地消費者需求,並結合在地服務、生態系與AI應用。

報告也提醒,2026年記憶體價格上漲已成為XR與智慧眼鏡產業壓力,其中VR因記憶體需求較高,受影響最明顯,部分品牌已調漲售價,進一步壓抑原本疲弱的需求。相較之下,AR與智慧眼鏡因記憶體用量較低,加上需求仍強,抗壓性較佳。

點擊閱讀下一則新聞

點擊閱讀下一則新聞

高通攜手Meta搶AI資料中心 首款CPU 2028年量產