從應用類型來看,聊天機器人平台是成長速度最快的區塊,個人助理與內容生成工具同樣展現強勁動能。報告預測,到了2030年,全球AI聊天機器人的月活躍用戶(MAUs)將突破50億人,幾乎等同於「人手一個AI」,使用規模已接近網際網路等級。

在硬體面,AI相關裝置仍是整體支出的最大宗。Counterpoint Research指出,AI能力正快速內建到智慧型手機等個人裝置中,帶動生成式AI手機出貨量在2023年至2030年間以26%CAGR成長,相關營收年增率也有16%。雖然高階機種仍是主要營收來源,但出貨量成長已明顯轉向中階裝置,顯示AI功能正快速「下放」,成為標準配備。

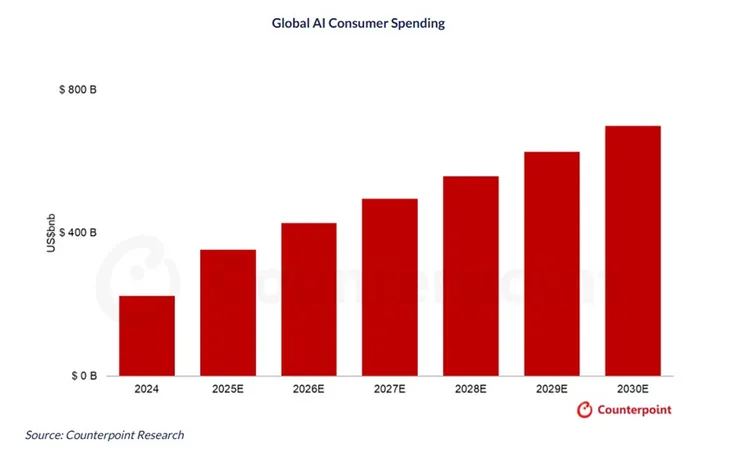

相較之下,消費型AI軟體的成長更為關鍵。隨著使用者規模大幅擴張,AI聊天平台、圖像生成、AI陪伴型應用與照片編輯工具等,都被視為下一波成長引擎。Counterpoint Research研究總監Marc Einstein指出,短期內硬體支出仍具支撐力,但最終決定AI生態系成敗的,將是軟體能否建立穩定且可持續的營收模式,未來幾年市場也勢必出現明顯的贏家與淘汰者。

競爭格局方面,報告預期 OpenAI 仍將維持最大用戶基礎,但Google與Microsoft的用戶成長速度最快,生成式AI大型語言模型(LLM)供應商之間的市占變化,將成為未來幾年的觀察重點。

Counterpoint Research也點出,新型AI裝置仍處於早期階段,包括AI筆電、XR裝置與AI原生硬體,目前規模尚小,但被視為下一個成長前線,有望逐步擴展AI硬體生態,不再只由智慧手機獨占舞台。

不過,在投資金額屢創新高的背景下,市場仍存在一個關鍵疑問,如此龐大的成長幅度,是否足以支撐生成式AI產業目前的估值與資本投入?這也將是未來數年,投資人與產業界共同面對的核心考驗。

點擊閱讀下一則新聞

點擊閱讀下一則新聞